부모님 품을 벗어나 가정이 생기고 내 집 마련의 꿈이 저에게도 현실이 되었네요.

결혼 전부터 혹시 모를 상황에 대비해 10년이 넘게 넣고 있는 주택청약종합저축. 요즘 같은 시대에 청약저축통장 1개씩은 필수인 거 같아요. 내 집 마련하는 날만 기다리며 차곡차곡 저축하고 계신가요?

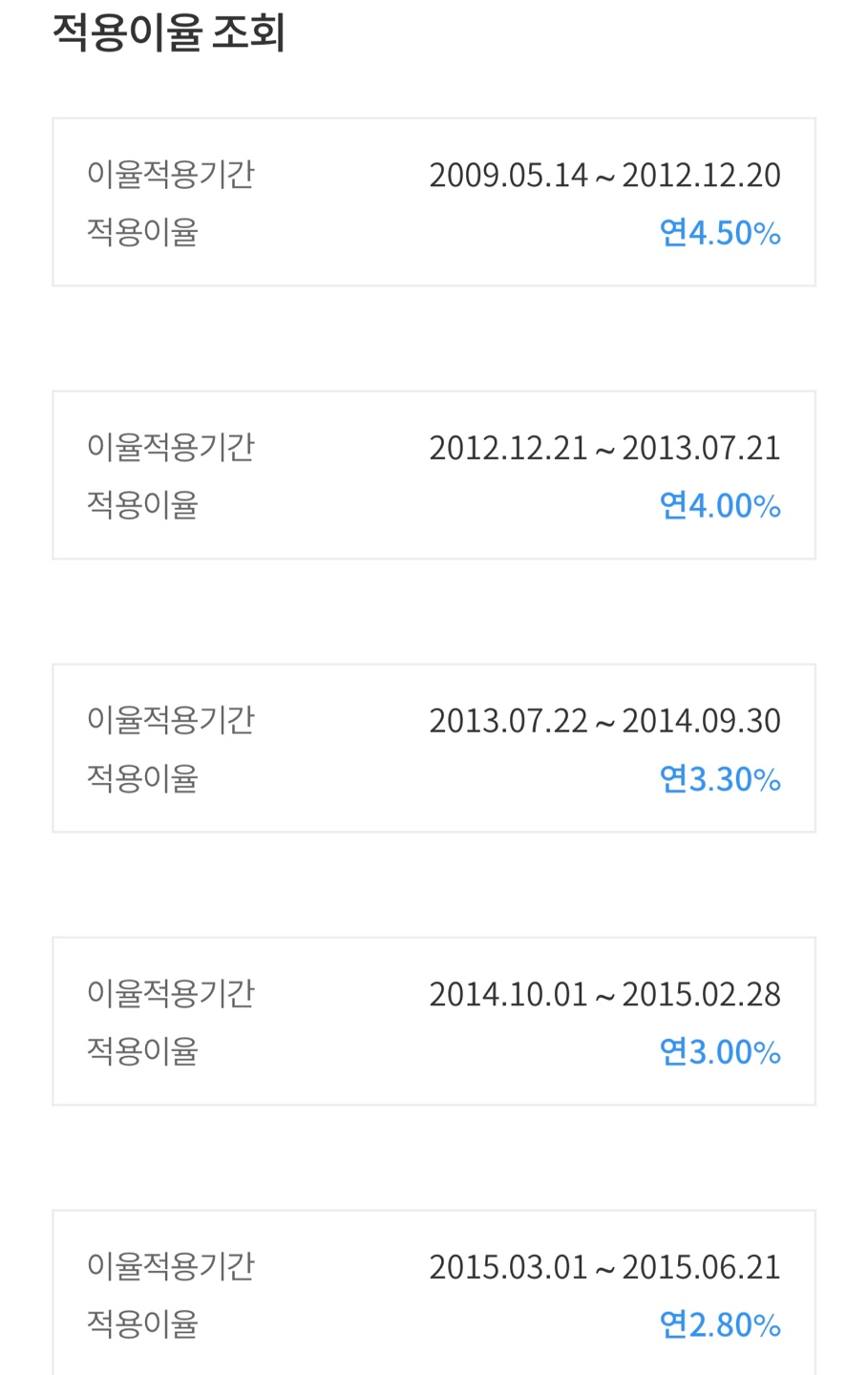

자동이체만 걸어놓고 그냥 없는 셈 치고 모아두던 청약통장입니다.

2019년 첫납입 당시에는 연 4.50%의 이율이었네요. 그렇게 방치해둔 사이 이렇게 연이율이 떨어지는지는 신경도 안 쓰고 있었는데 어느 순간 경제에 조금 관심을 갖게 되니 이런 것들이 눈에 들어오기 시작하더라고요.

청약저축 금리 6년 3개월 만에 0.3% 인상.

정부가 주택청약종합저축 금리를 연 1.8%에서 연 2.1%로 0.3% 인상을 발표했어요. 최근 금리 급등으로 인한 시중금리와의 격차를 줄이고 최근 청약통장 가입자가 줄어들자 취한 조치입니다. 이 내용이 기사화된 이유는 최근 계속 하락하던 청약저축 연이율이 2016년 8월 이후 6년 3개월 만의 인상이기 때문입니다. 1000만 원의 청약가입자는 연 18만 원에서 3만 원 오른 21만 원의 이자를 받게 됩니다. 그동안 한국은행 기준금리가 3.0% , 시중은행 예금금리가 5%대로 올랐지만 청약저축금리는 1.8%로 격차가 커서 이용자들의 불만이 많았습니다.

지난해 6월까지만해도 매달 수만 명씩 늘어나던 청약통장 가입자는 7월 들어 감소세로 전환되었습니다. 지난 3개월 동안 약 8만 명이 넘는 가입자들이 청약통장을 해지했습니다. 주택청약통장은 재테크 수단으로도 활용되었던 과거에 비해 금리인상시기로 인해 그 기능이 상실되었습니다.

"청약저축 금리를 올리면 기금의 재무건전성 유지를 위해 대출 금리 인상이 뒤따라야 해 인상폭을 제한할 수밖에 없다"라고 국토부는 설명했습니다.

내년 초 금리 상황과 기금 수지 등에 따라 대출금리의 추가 조정 여부가 검토된다고 합니다.